— 服务案例 —

发布时间:2024-06-07 作者: 服务案例

为应对农业发展中遇到的突出矛盾,推动农业供给侧结构性改革,2016年4月农业部发布《全国种植业结构调整规划(2016-2020年)》,提出构建“粮经饲”三元种植结构。其中,重点提到要因地制宜发展青贮玉米,为畜牧业提供优质饲料来源,目标是到2020年青贮玉米培养种植面积达到2500万亩。同时,还提到要加大饲草生产机械装备研发和示范应用,提高生产机械化水平。

青贮玉米种植培养面积的稳定增长预期,激发了国内众多农机厂商投身青贮收获机、打包缠膜机、转运设备等饲草生产机械化装备领域的热情。为了解相关领域竞争现状,笔者将国内青贮机兵家必争之地---内蒙古自治区的2016年农机购置补贴系统中青饲料收获机品目数据导出,对品牌竞争格局和用户需求特征的供需两方面进行了分析。

内蒙古地处长城、黄河沿线的农牧交错带,属于半干旱、中温带季风气候。此外,由于青贮玉米的长距离运输经济性差,导致其消费半径较小。内蒙古是国内乳业和牛、羊等反刍动物畜牧业的重要产区,其气候条件和市场条件都适合大规模开展青贮玉米培养种植。

根据农业部统计数据,2016年全国青贮玉米种植培养面积为1390万亩,同比增幅41%。其中,内蒙古的种植面积就达到700万亩,占全国青贮玉米总面积的半壁江山,且同比增幅77%,也是全国增长速度最快的省份。正因与此,在青贮机这个细分市场用“得内蒙者得天下”来形容并不为过,目前各路厂家基本也已涉足该市场,并展开激烈的肉搏战。

从2016年内蒙古农机购置补贴系统中的数据来看,青饲料收获机品目共有数据874条,补贴各类青贮收获机896台,占全国补贴总量2740台的1/3。市场总容量为2.13亿元,补贴资金总额为0.54亿元,平均单台机器的补贴比例为25.4%。

从品牌竞争格局看,目前的内蒙古青贮机市场还处在春秋混战阶段,局面尚未完全明朗。2016年,共有36家品牌实现了补贴销售,家均销售4台,前四名的市场占有率CR4水平为60.6%,市场集中度一般。单品牌销量过百的四家企业分别为新疆新研(153台)、赤峰广鑫(135台)、赤峰百强(134台)、河北美迪(121)台。另外,河北双天实现补贴销售81台,值得关注。

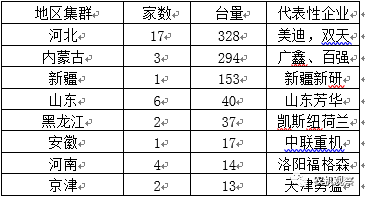

从品牌的地区集群特征看,来自河北地区的厂家数量最多,销量也最大,是当之无愧的青贮机制造大省,两家代表性企业美迪和双天,也各代表着一种解决方案:美迪是国内自走式、往复式青贮机的领头羊,双天是国内牵引式、甩刀式青贮机的领军者。内蒙古地区青贮机制造企业有着得天独厚的“地利”优势,不过这3家企业都以生产低端的牵引式青贮机为主,不免让人略感遗憾,这可能与内蒙古地区缺少农机领域的龙头制造企业带动有关,使得相关企业难以享受龙头企业带来的供应链资源、技术资源、人才资源的外部性溢出。新疆地区仅有新研一家企业参与竞争,但新研推出的两个系列产品4QX和4QZ分别对应了牵引式和自走式,意欲低端和中端通吃,取得了不俗的战绩。山东集群有6家企业参与竞争,仅取得40台的销售战果,与其在拖拉机、小麦收等品目上获得的耀眼成绩相比,似乎不值一提,有点意思的是山东芳华推出的4JZS-1800青贮机,该机器把带秸秆回收、抛送功能的甩刀式还田机装上自走式底盘和封闭式驾驶室,定价在20万左右,竟然也实现了13台的销量。

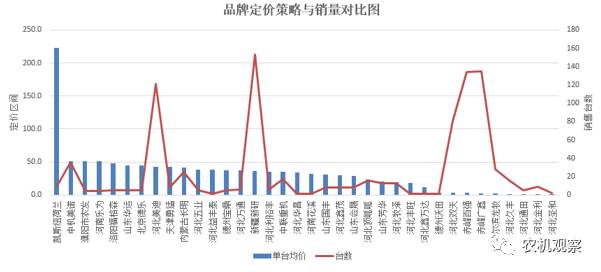

从内蒙古青贮机市场的价格分布图来看,可用“头轻中凸脚重”来形容。首先,产品单价在60万以上的高端市场仅实现销售16台,且该领域主要被凯斯纽荷兰垄断。其次,价格区间在35万至60万的中端市场,聚集的厂家数量最多,共有16家,其中河北美迪具有极强的统治力,在该价位市场处于霸主地位。第三,价格区间在10万至35万的中低端市场,聚集了10家厂商,该细分领域以河北顶呱呱为典型代表。最后,在10万以下的低端市场有9家厂商,以本地的赤峰广鑫和赤峰百强为主。

从购机用户的身份来看,合作社、养牛场等组织化用户占比13.2%。对比笔者年初分析某省玉米机购机用户身份数据,该省购买玉米机的组织化用户比例为2.3%,从中不难看出,内蒙古青贮机市场的组织化用户消费比例很高,一般来讲,组织化用户对投资农机等生产资料更加理性和谨慎,更注重品牌、质量、服务等要素。这点从不同类别用户的单次购买台数、购机均价也可以得到印证。内蒙古青贮机市场组织化用户的购机均价为48万,为农牧民购机均价的2.4倍。

从用户购买的产品特征看,牵引式较自走式在销售数量上略占优势,但均价仅为自走式的1/10。因此,从利润空间上讲,自走式青贮机更有“搞头”。况且,随着用户组织化程度越来越高,青贮饲料最终需求用户对青贮质量的要求也在增强,预计在较短的时间内牵引式青贮机将逐步退出市场。

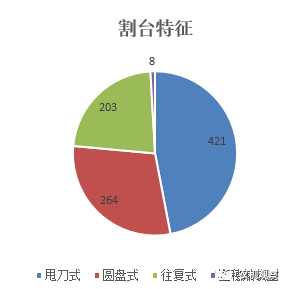

从割台特征上看,以牵引式青贮机装配的甩刀式割台为主,同时也有厂家在生产牵引式加圆盘式的青贮机,如新疆新研的4QX系列。自走式青贮机中,圆盘式割台有进一步取代往复式割台的趋势,这与终端用户对青贮质量的要求逐步提高有关。圆盘式割台使青贮饲料不易混入泥土、化肥等杂物,有助于保障青贮饲料的质量。茎穗兼收型割台仅实现8台补贴销售,充分显示该市场的小众性,这与众多行业专家分析的结论一致。

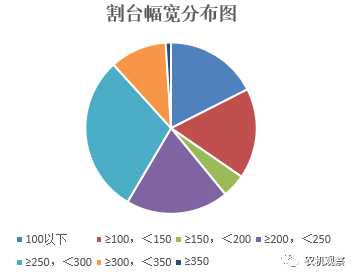

从割台幅宽上看,以150CM以下、200-300CM这两个区间为主,其中最受用户欢迎的是250-300CM幅宽的青贮机,其使用效率和购机成本的平衡性较好。

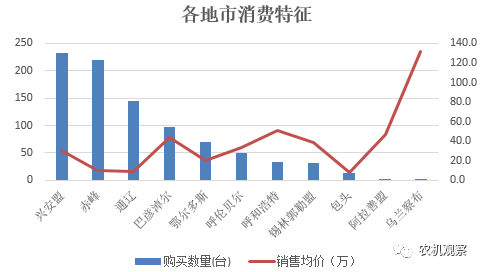

从各地市的消费特征看,兴安盟和巴彦淖尔是中高端的自走式青贮机的关键市场,赤峰和通辽是低端的牵引式青贮机的重点区域,鄂尔多斯、呼伦贝尔是比较有潜力的中端市场。具体来说,兴安盟市场新疆新研为第一集团,市场占有率为30%,赤峰百强(18%)和中机美诺(13%)为第二集团;赤峰市场以赤峰广鑫(37%)位第一集团,赤峰百强(20%)和新疆新研(10%)为第二集团;通辽市场以河北双天(40%)为第一集团,赤峰百强(21%)和哈尔滨龙牧(10%)位第二集团;巴彦淖尔市场几乎被河北美迪一家独占,其市场占有率为78%。

内蒙古地区作为青贮机的主战场,综合其品牌竞争格局和客户的真实需求特征,不难看出,虽然目前该区域市场仍处在混战阶段,但有几点趋势性还是比较清晰:用户组织化程度越来越高,对品牌、质量更敏感,而对价格敏感性下降,引导着产品向自走式、圆盘式割台、中型幅宽发展。

加之,笔者注意到,在80-200万的价格的范围内没有品牌实现销售,这就给有志于在青贮机市场踏踏实实大干一场的国内企业留下一个利基市场,建议有企业关注并投入资源研发定位在该价格的范围的青贮机产品。首先,在35-80万的中端市场聚集了众多国内品牌,有些品牌甚至在该区域已经取得了良好的成绩,这为其进行品牌和产品升级提供了基础。其次,该价位区间可确保厂商拥有较高的利润率,由此激励厂商采用更好的原材料、核心零部件以及更高的加工工艺、装配质量、服务水准。第三,最终用户对青贮饲料的质量要求慢慢的升高,倒逼厂商要提高产品的收割效率、铡切质量等性能,并增加籽粒破碎、自动磨刀等功能,这在提升产品制造成本的同时,也让增加产品售价的行为更容易为用户接受。

同时,在这方面是有成功范例的。比如三一挖掘机从不入流的小品牌用数年时间成长为国内市场占有率第一,其成功的一个重要秘诀就是定位精准。当时,国内挖掘机市场以欧美系、日系和韩系为主,国内品牌都处在边缘挣扎者的角色,而三一公司敏锐的觉察到日系和韩系品牌价格定位中间有十万元左右的“缝隙”。于是,一方面开始广泛的进行“三一挖掘机销量第一”的宣传洗脑,更重要的是把新系列新产品价格定位在日系和韩系之间,采用国外知名发动机和液压系统,投入重金聘请组织专家进行研发制造和质量管控,并配合“停机赔偿误工费”、“换总成不修理”、“换机低首付”等改变当时行业潜规则的重量型、阶段性经营销售的策略,终于在外资品牌的重重包围中为国内品牌杀出一条血路。

相关推荐